Cơ sở nghiên cứu

– Theo Nghị quyết 01/NQ-CP Nhiệm vụ, giải pháp chủ yếu thực hiện Kế hoạch phát triển kinh tế – xã hội, cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia năm 2023, và trên cơ sở chương trình hành động của Chính phủ thực hiện Nghị quyết số 31/2021/QH15 của Quốc hội về Kế hoạch cơ cấu lại nền kinh tế giai đoạn 2021 – 2025, yêu cầu “sửa đổi, bổ sung các luật về thuế, phí theo nguyên tắc thị trường, phù hợp với thông lệ quốc tế”, Chuyên gia Nguyễn Thy Nga, Viện trưởng Viện Quản trị Chính sách, Liên hiệp các Hội Khoa học và công nghệ Việt Nam đã tiên phong nghiên cứu “Báo cáo Đánh giá tác động thuế suất tối thiểu toàn cầu trên các quốc gia và khuyến nghị chính sách cho Việt Nam”.

Lộ trình nghiên cứu và giá trị báo cáo tiên phong

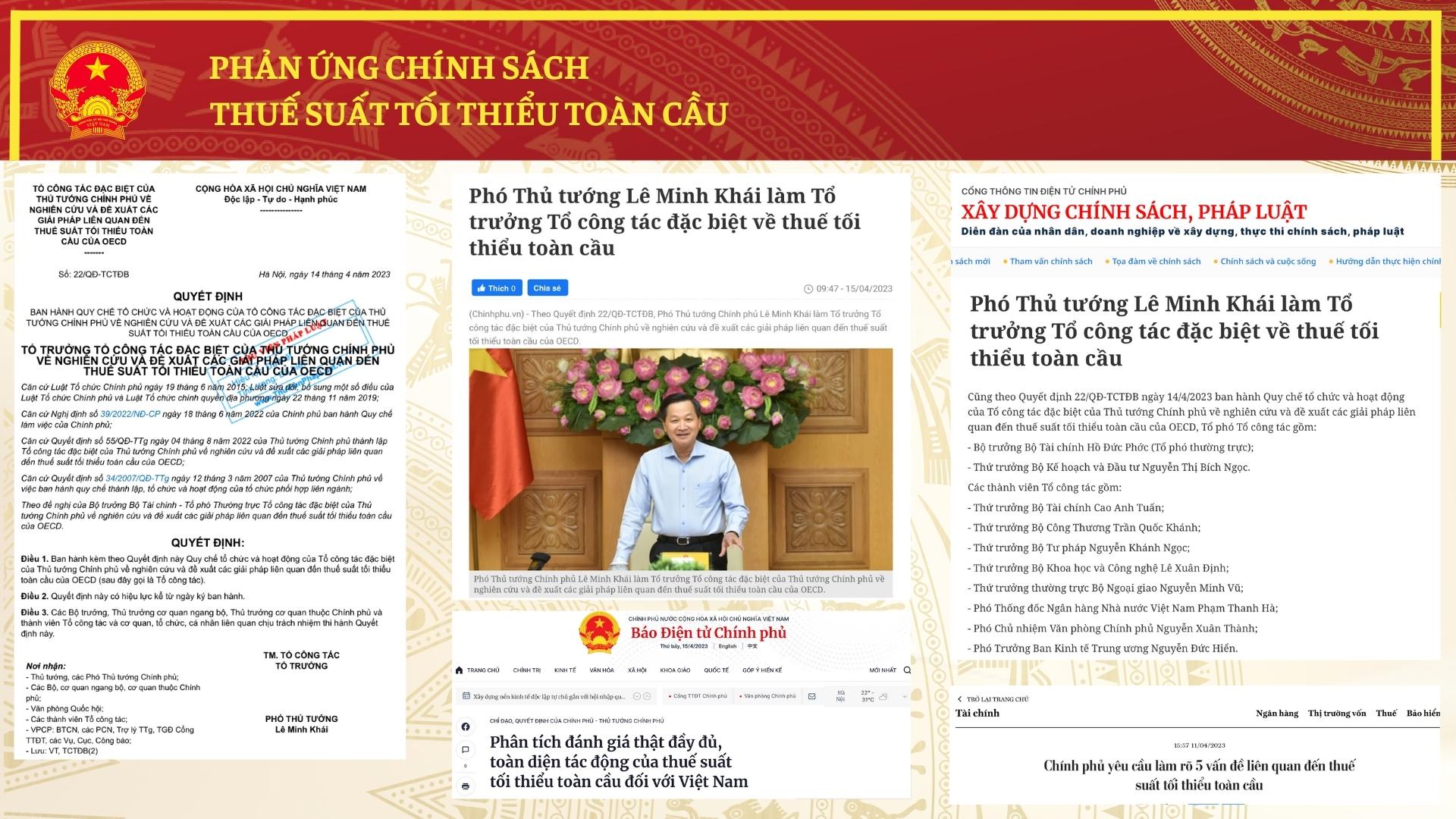

Sáng kiến của OECD được thông qua vào tháng 10-2021. Giữa năm 2022, thuế tối thiểu toàn cầu được nêu ra bàn thảo ở nước ta. Tới tháng 8-2022, Tổ công tác đặc biệt của Thủ tướng về nghiên cứu và đề xuất các giải pháp liên quan đến thuế suất tối thiểu toàn cầu được thành lập; nhưng phải tám tháng sau, tức là giữa tháng 4-2023, quy chế tổ chức và hoạt động của tổ công tác này mới được ban hành. Xen giữa khoảng thời gian này, chỉ rải rác có một vài cuộc họp bàn chính thức về thuế tối thiểu toàn cầu.

Trước đó, vào thời gian cuối tháng 2 và đầu tháng 3, Báo cáo Thuế suất tối thiểu toàn cầu do Chuyên gia Nguyễn Thy Nga chủ động nghiên cứu và gửi báo cáo nghiên cứu đến Thủ tướng Chính phủ, Phó Thủ tướng Chính phủ, các Bộ trưởng và các đại diện liên quan thúc đẩy phản ứng chính sách từ Chính phủ và Quốc hội. Trong tháng 3, Thủ tướng Chính phủ giao Bộ Tài Chính chủ trì xây dựng đề án về thuế suất, và Phó Thủ tướng Chính phủ Lê Minh Khái yêu cầu Bộ Tài Chính có báo cáo vào 31.3.2023. Trong 3 tuần vừa qua, nhiều hội thảo về vấn đề này được liên tục tổ chức. Bộ Tài Chính mời chuyên gia Nguyễn Thy Nga có báo cáo chính về khuyến nghị Chính sách cho Việt Nam chủ động tham gia thuế suất tối thiểu toàn cầu”.

Viện Quản trị Chính sách và Chiến lược phát triển đang phát triển giai đoạn 3 của nghiên cứu, tiếp tục đồng hành với Tổ công tác đặc biệt của Thủ tướng về thuế suất tối thiểu toàn cầu và các cơ quan của Quốc hội trong quá trình xây dựng nội luật. Thúc đẩy nghiên cứu và tác động chính sách vĩ mô, phát hiện vấn đề quan trọng cần xây dựng các chủ trương chính sách lớn của đất nước trong đó có thuế suất tối thiểu toàn cầu là nhiệm vụ mục tiêu của Viện Quản trị Chính sách, tăng cường ứng dụng công nghệ và phát triển cơ sở dữ liệu nghiên cứu, thể hiện vai trò của cộng đồng tri thức và các nhà khoa học trẻ trong Khoa học Chính sách Việt Nam.

Thuế suất tối thiểu toàn cầu

Chính sách về thuế tối thiểu toàn cầu được yêu cầu áp dụng ngay từ ngày 1/1/2024. Mức thuế suất doanh nghiệp tối thiểu toàn cầu 15% đang có xu hướng xáo trộn chiến lược về địa điểm đầu tư và cách thức hoạt động của các công ty đa quốc gia và chiến lược thu hút FDI của các nước sẽ thay đổi khi toàn cầu áp dụng thuế suất tối thiểu. Xu hướng toàn cầu này không chỉ đặt ra những yêu cầu mới đối với cộng đồng doanh nghiệp, mà còn đòi hỏi phải có những thích ứng nhanh chóng, kịp thời, chủ động xây dựng chủ trương chính sách ứng phó cho Việt Nam từ phía các cơ quan chức năng, có lộ trình xây dựng văn bản quy phạm pháp luật thuế suất tối thiểu toàn cầu và truyền thông chính sách thuế suất tối thiểu toàn cầu đến cộng đồng, nhất là với khối doanh nghiệp Việt Nam nhận đầu tư và số ít doanh nghiệp Việt Nam đang đầu tư ở nước ngoài.

Phản ứng Chính sách của Việt Nam

– Điều 4 Quyết định số 55/QĐ-TTg ngày 04/8/2022 của Thủ tướng Chính phủ thành lập Tổ công tác đặc biệt của Thủ tướng Chính phủ về nghiên cứu và đề xuất các giải pháp liên quan đến thuế suất tối thiểu toàn cầu của OECD.

– Quyết định số 308/QĐ-TTg, ngày 28/03/2023 của Thủ tướng Chính phủ phê duyệt kế hoạch hành động thực hiện Chiến lược hợp tác đầu tư nước ngoài giai đoạn 2021-2030 trong đó giao Bộ tài chính chủ trì nghiên cứu đề án chính sách về thuế suất tối thiểu toàn cầu và khuyến nghị cho Việt Nam.

– Thông báo số 120/TB-VPCP về ‘’Kết luận của Phó Thủ tướng Lê Minh Khái tại cuộc họp về thuế suất tối thiểu toàn cầu, tác động và ảnh hưởng đối với Việt Nam’’. Chính phủ yêu cầu Bộ Tài chính làm rõ 5 vấn đề đối với thuế tối thiểu toàn cầu.

– Quyết định số 22/QĐ-TCTĐB ngày 14/4/2023 của Tổ công tác đặc biệt của Thủ tướng Chính phủ về nghiên cứu và đề xuát các giải pháp liên quan đến thuế suất tối thiểu toàn cầu của OECD: Ban hành Quy chế tổ chức và hoạt động của Tổ công tác đặc biệt của Thủ tướng Chính phủ về nghiên cứu và đề xuất các giải pháp liên quan đến thuế suất tối thiểu toàn cầu của OECD.

– Hiện nay, chỉ còn bảy tháng, ngay lập tức, Việt Nam cần liên kết các chương trình đối thoại đơn phương và song phương, thể hiện vai trò kết nối các nước trong khối Asean tạo môi trường kinh doanh trong khối. Việt Nam cần sớm đưa ra các kịch bản tham gia thuế suất và ngay lập tức chủ động liên kết đối thoại với 90 doanh nghiệp này để đưa ra các chính sách ưu đãi phù hợp để tạo sự đồng thuận và tránh những rủi ro bị kiện về pháp lý do thay đổi chính sách, không còn đúng thoả thuận thu hút đầu tư ban đầu, nhanh chóng thúc đẩy nội luật thuế suất tối thiểu toàn cầu.

Chuyên gia Chính sách & Đổi mới Sáng tạo Nguyễn Thy Nga, Viện trưởng Viện Quản trị Chính sách và Chiến lược phát triển, Liên hiệp các Hội Khoa học và Kỹ thuật Việt Nam

Trên cơ sở bám sát quan điểm tiếp cận toàn dân, lấy người dân, doanh nghiệp là trung tâm, là chủ thể. Và để hỗ trợ tốt nhất cho người dân, doanh nghiệp, đặc biệt với các ngành nghề, lĩnh vực quan trọng trong thu hút đầu tư nước ngoài, định hướng chiến lược phát triển Việt Nam trong đó có trọng tâm của Chương trình phục hồi và phát triển kinh tế – xã hội, nghiên cứu giải quyết các vấn đề trước mắt, đồng thời tính tới các vấn đề bền vững lâu dài, gắn kết chặt chẽ, hiệu quả với việc đẩy mạnh thực hiện các đột phá chiến lược, tầm nhìn Quốc gia, xu thế toàn cầu.

Cần ngay lập tức các kịch bản đối thoạiThuế suất tối thiểu toàn cầu mang lại cơ hội cho Việt Nam nhiều hơn là thách thức, cần sớm ban hành chủ trương thí điểm việc áp dụng thuế suất tối thiểu toàn cầu và xây dựng các kịch bản trả lời cho các đối tượng chịu tác động; Rà soát và có thể duy trì chính sách ưu đãi thuế hợp lý đối với các doanh nghiệp không thuộc đối tượng điều chỉnh của GMT; Chủ động liên kết các nước trong khu vực để cùng đàm phán Hiệp định tránh đánh thuế hai lần, chuyển giá, gian lận thuế và những rủi ro pháp lý khác.

Ngoài ra, dựa trên nhận định về các chính sách khác trong quá trình xây dựng, đều có chung vấn đề là thiếu liên kết nên lãng phí nguồn lực, Viện Quản trị chính sách khuyến nghị, thúc đẩy phát triển khoa học Chính sách:

Cần có cổng thông tin về thuế suất và công khai minh bạch đồng bộ hoá chính sách thuế và đầu tư nước ngoài, phù hợp trong bối cảnh kinh tế số và cơ sở dữ liệu liên thông; Chủ động đối thoại và tham vấn rộng rãi với các doanh nghiệp trong nước có vốn đầu tư nước ngoài, các doanh nghiệp đầu tư ra nước ngoài và các quốc gia có doanh nghiệp thuộc đối tượng phải nộp thuế bổ sung; có lộ trình rõ ràng, phù hợp mục tiêu thu hút FDI và hội nhập kinh tế quốc tế. Dưới đây là nội dung tham luận của Chuyên gia Nguyễn Thy Nga tại hội thảo của Bộ Tài Chính do Bộ trưởng Hồ Đức Phớc chủ trì 18.4.23